2025年4月22日に、矢野経済研究所より最新の「国内eラーニング市場調査結果(2025年版)」が発表されました。企業研修や資格試験等のeラーニングに携わる方にとっては見逃せない内容です。

本記事では、この調査レポートをもとに、eラーニングラボ編集部が下記の【2025年に向けた企業向けeラーニング市場の動向】とも照らし合わせながら、解説していきます。

「2025年に向けた企業向けeラーニング市場の動向」

本記事では、日本の企業向け(B to B)eラーニング市場の過去の歴史から現在までの状況、そしてこの先の展望を詳しく解説します。

【eラーニング市場推移】BtoBとBtoCの成長率を10年比較

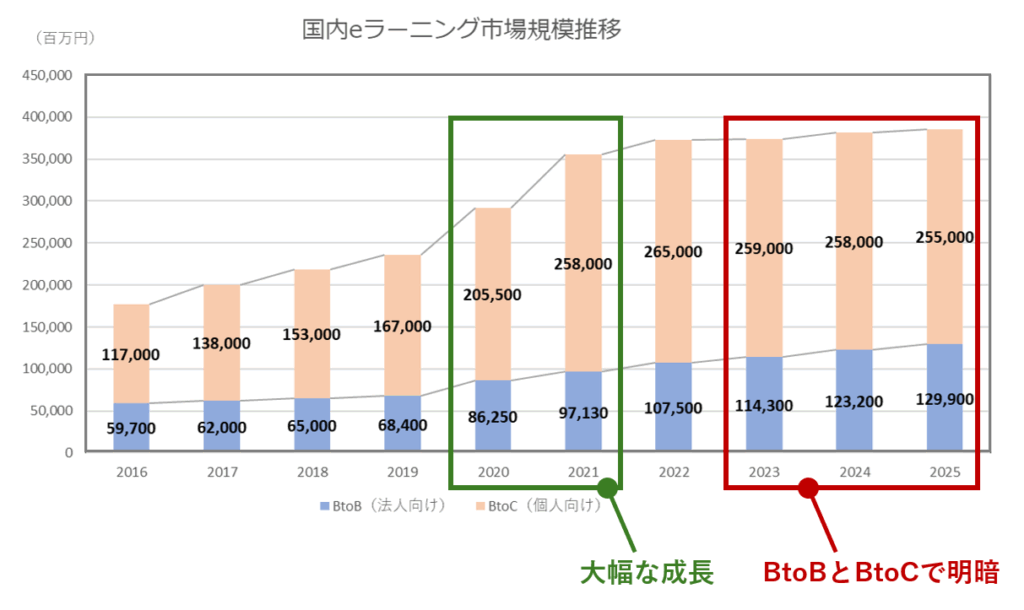

まずは、過去10年間の国内eラーニング市場規模の推移をグラフで見てみましょう。今回発表されたレポートには過去5年分の数字しか載っていないため、以前のレポートの数字と組み合わせて作成したグラフがこちらです。

注1.提供事業者売上高ベース 注2.2024年度は見込値、2025年度は予測値

出典: 矢野経済研究所

まず目を引くのが、コロナ禍の2020年度と2021年度の伸びです。国内eラーニング市場はBtoC市場・BtoB市場ともに大幅に伸び、全体では2年連続で約25%ずつ市場は成長しました。

もう1つ目を引くのが、2023年度以降の推移、特にBtoC市場とBtoB市場の明暗の分かれ方です。BtoC市場は成長が止まり、横ばいからマイナス成長に転じてしまったのに対し、法人向けeラーニングのBtoB市場は、伸び率こそ1桁になったものの堅調に成長を続けています。

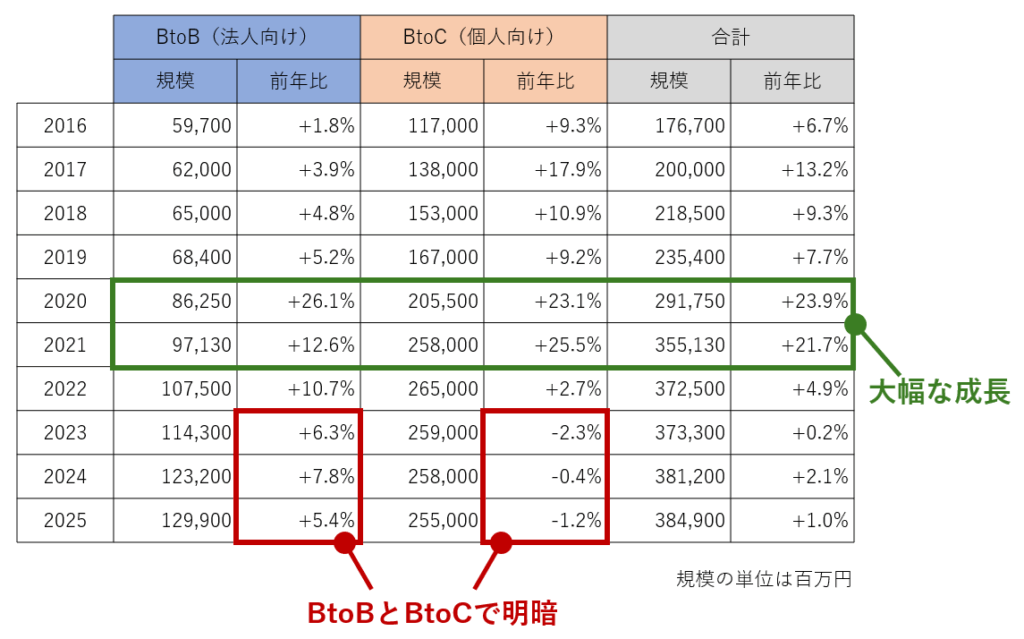

市場規模(売上)と前年度からの伸び率を表にしたものがこちらです。

矢野経済研究所のレポートを元に当編集部で作成

こちらで見ると、2020年度と2021年度に両市場が急成長した様子と、2022年度からBtoC市場の成長が急ブレーキとなり、堅調に成長を続けるBtoB市場とはまったく逆の動きになっている様子が、よりはっきりと分かります。

2024年度の国内eラーニング市場はプラス成長、BtoBが牽引

2024年度の国内eラーニング市場はBtoB分野が堅調な成長を見せ、前年度比7.8%増の1,232億円に到達しました。一方、BtoC市場は前年度比0.4%減の2.580億円、結果として合計では前年度比2.1%増の3,812億円となり、法人向け市場の成長が全体の伸びをけん引している構図が鮮明になりました。

これは、本ラーニングラボで【2025年に向けた企業向けeラーニング市場の動向】の記事にて指摘していた、以下の要因と一致していると考えます。(2024年12月時点)

- 人的資本経営の情報開示義務化にともなう、人材育成投資の本格化

- 経済産業省によるDXおよびリスキリング支援策の強化

- 政府による1兆円規模のリスキリング予算の計画

- DX・AIなど新しい領域への研修ニーズの高まり

これらの要因が複合的に作用し、法人向けeラーニング市場の拡大を後押ししています。

リスキリングはこれから本番、助成金が修了する2027年に真価が問われる

今回のレポートでも取り上げられているキーワードが「リスキリング」です。経済産業省や厚生労働省の助成金制度の後押しもあり、2024年度にはリスキリングを目的としたeラーニングの受講がBtoB分野で増加しました。

2024年10月からLMS「Qualif(クオリフ)」の提供を開始したクオークにも、数多くの問い合わせをいただいています。eラーニング研修を受講したい企業からの問い合わせだけでなく、リスキリングニーズの高まりを背景に、eラーニングの提供を新たな収益源としての新規事業として検討している企業からの問い合わせも多く、学習ニーズと提供ニーズの両面で市場が拡大していることを実感しています。

とはいえ、この成長には「助成金」という外部的要因の影響が大きいことも事実です。仮に助成金がなければ、BtoB市場もBtoC市場同様に成長が鈍化していた可能性は否定できません。コロナ禍でeラーニングの需要の先食いをした反動あった中、助成金というカンフル剤が射たれたために8%近い成長を維持できているだけではないかと考えています。

その助成金も2026年度で終了することが決まっており、その下駄がなくなる2027年度からが企業向けeラーニング業界の真価が問われる時期となるでしょう。補助なしで企業がどれだけ自立的に人材育成やそれを実現するためのDXへ投資できるか、業界の真価が問われる正念場になると考えています。

国内eラーニング市場の今後を占う

国内eラーニング市場の今後はどのようになっていくのでしょうか。市場の未来は、明るい一方で慎重な分析が必要です。

矢野経済研究所のレポートにも、BtoBのeラーニング市場は「引き続き高いニーズを保ちつつ、市場の拡大が続く」が、「競争の激化等で市場成長率は抑制傾向で推移」と書かれています。が、その理由としては社会構造と業界構造の2つを挙げることができると思います。

社会構造として挙げられるのは人口減少、特に労働人口の減少です。

社会の急速な変化を背景としたリスキリングのニーズから、社員1人あたりの人材育成投資額は増えていくと考えられますが、一方で労働人口は減少するため人材育成投資の総額の伸びは頭打ちになっていくはずです。

そして、業界構造として挙げられるのは、競争の激化です。

eラーニング研修やLMSを提供するベンダーが増えることで、多様なサービスが提供されて法人向けeラーニング市場は活性化しますが、競争が激化することで、ユーザ数が増えたとしても顧客単価は下落し、市場規模の伸びは抑えられるでしょう。

助成金が終了すると、BtoB市場の成長率はコロナ禍前の3%前後に落ち着くであろうと考えられます。SaaS市場全体でみると年平均20%の成長を続けていることを考えると、SaaSのLMS市場は、成長は続くとしても劇的に伸びる市場ではなく、成熟期に差し掛かっていると捉えるのが自然でしょう。

特に大企業はLMSの導入はほぼ終えており、LMSベンダーの勝負所は新規顧客獲得による市場拡大ではなく、既存顧客の奪い合いになっていくでしょう。既存顧客への深耕を行うためにサービスを高度化し、他社との差別化を図っていくためには、

- 生成AIを活用するなどして、ユーザ一人ひとりのレベルに応じたレコメンド機能やアダプティブラーニング機能を提供する

- カスタマーサクセスを高度化し、顧客満足度の向上を目指す

などの取り組みが重要です。

資本市場側の変化も見逃せません。東証が2025年4月2日に発表した、「グロース市場の上場維持基準の見直し」がeラーニング業界に与える影響も大きいと考えられます。BtoBのeラーニング市場が1,200億円余りで、シェア10%・120億円規模の売上のeラーニング専業ベンダーがほぼいないことを考えると、東証グロース市場の上場維持基準である時価総額100億円を達成するeラーニングベンダーが出てくるのは、なかなかハードルが高いと言えるでしょう。そうなると、eラーニング系のスタートアップのEXIT戦略としては、IPOではなくM&Aを目指していくケースが増えていくことが予想されます。

LMSベンダー同士のM&Aだけではなく、以前公開した「カオナビのTOB」の記事でも触れましたが、LMSとTMS(タレントマネジメントシステム)などの業界・サービスの垣根を越えたM&Aも増えていくと思います。

2026年以降、eラーニング業界内外の合従連衡が増えていくことを、業界の中の1人として楽しみにしつつ、自社サービス「Qualif(クオリフ)」を磨き上げていくための開発に邁進していきたいと思います!

Qualif(クオリフ)は、「オンライン学習+講座販売」に

必要なeラーニングのすべてが揃うLMSです

関連記事:

「2025年に向けた企業向けeラーニング市場の動向」

本記事では、日本の企業向け(B to B)eラーニング市場の過去の歴史から現在までの状況、そしてこの先の展望を詳しく解説します。

「2030年に向けLMS市場は急成長~データ・AI活用と中小企業への広がり~【海外ニュース】」

本記事では、学習管理システム(LMS)の成長予測の要因について、【Qualif eラーニングラボ編集部】よりエッセンスをご紹介します。

「LMSの選定方法(機能比較リスト付) ~機能比較で失敗しないために~」

本記事では、学習管理システム(LMS)を選定する際の

比較するポイントと比較方法について解説します。

Qualif(クオリフ)は、「オンライン学習+講座販売」に必要なeラーニングのすべてが揃うLMSです

クオーク株式会社では、LMS「Qualif(クオリフ)」の提供だけにとどまらず、教材設計のアドバイスからコンテンツ制作、LMS(Learning Management System:学習管理システム )運用のご支援までをトータルでサポートしています。単なるシステム屋ではなく、貴社の事業の成功のためのパートナーとして、eラーニングビジネスを成功させるための様々なノウハウをご提供しています。

「自社に助成金が適用できるか相談したい」

「社員のDXやAIに関するスキルを向上させたい」

「eラーニングを活用した新規サービスの立ち上げをしたい」

などのニーズをお持ちの方は、以下よりぜひお問合せください。

【無料相談・資料ダウンロードはこちら】

▶ お問い合わせフォーム – Qualif(クオリフ)

▼Qualif(クオリフ)の詳細はこちら:

Qualif(クオリフ) | オンライン学習講座販売プラットフォーム

【オンデマンドウェビナーのご案内】

助成金に対応したeラーニング講座の作り方や、事業化に必要な実践ノウハウを約30分でコンパクトにご紹介しています。

▼下記のお申し込みページからオンデマンドでご視聴いただけます。

関連記事:

人材開発支援助成金「事業展開等リスキリング支援コース」に対応したDX eラーニング研修リスト【2025年版】 | Qualif eラーニングラボ

LMSの選定方法(機能比較リスト付) ~機能比較で失敗しないために~ | Qualif eラーニングラボ

【令和7年度/2025年度最新版】人材開発支援助成金 事業展開等リスキリング支援コースに対応したeラーニング研修ビジネスの立ち上げ方 | Qualif eラーニングラボ